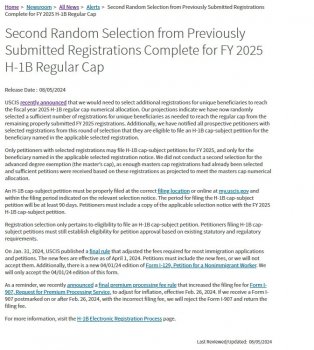

����@Щ�����Y�a(ch��n)�����ܵ���ȫ����������Ӱ�

���r�g��2016-11-03

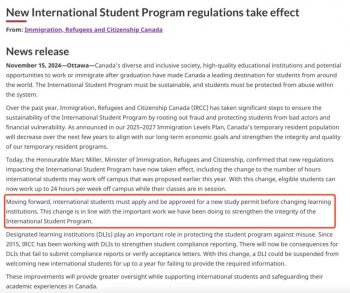

����ȫ������~���涐��Ϣ�Ԅӽ��Q�ƶȌ���2017��1��1�������Ї���ʩ����2018��9���Ї����c����������100�����һ�^(q��)(���ܕ�����)�������M�н�(j��ng)�ϽM��(OECD)��ͬ���ʄt(Common Reporting Standard,��“CRS”)�µĽ����~���涐��Ϣ�ĵ�һ���Ԅӽ��Q����Փ�ρ��f����2018��ף��Ї������������Ї����վ����ڳ��������������100�����һ�^(q��)�Ľ����~����Ϣ��

���������_ʼ���ģ������Լ����_��Ⱥ�u�Ě���˾���������Ї�����(w��)�C�P(gu��n)�l(f��)�F(xi��n);�����_ʼ���ƣ�������Щ�ں����д����Y�a(ch��n)�ĸ߃�ֵ��Ⱥ�s��ُ�I������“�`����ˎ”��“���^�˽�”;Ҳ�����_ʼ�^�ۣ��^����ô���@���l(f��)�_���Ҿ㘷��(��OECD)���հl(f��)�_��(j��ng)���w��Ҫ��(chu��ng)�������CRS�ƶ��ڶ��������������İl(f��)չ�Ї��o����˶���߀���_��OECD��Ҫ��

����CRS��Ŀ�ľ���Ҫ��ȫ����һ���������Ӷ��Ͳ������ܶ��Ĵ�W(w��ng)���Ӷ��ߵ��Y�a(ch��n)�o̎�ɲء�������CRS�£��Dz����҂��ں���������Y�a(ch��n)��Ϣ���������f�o�Ї������Ķ����R���������L�U��?�҂������ɂ����ε����ӣ�

�����y��

���� ��“ȫ������”���ܶ�“������(w��)���ˆT”��Щ���ģ��Dz�����ÿ���ڇ������������������y�е����c�XҪ�����o�Ї�����Ȼ�������˰�?�������H�����ǵġ�

�������ڙC��(g��u)�ڰ��ծ�?sh��)ص�CRS��Ҏ(gu��)������������~���M�{(di��o)����~����Ϣ���͕r��ͨ��������(j��)�~�������˶��վ����������ه���e���M�еģ������@Щ�����~����Ϣ�ć��ґ�(y��ng)���~�������˶��վ����������ڇ���Ҳ�����f��CRS�µ��涐��Ϣ���Q�ǽ����ڶ��վ��������@һ��Ҫ����Ļ��A(ch��)֮�ϵġ�

�����e�����ӣ���С�����Ї���(�����Ї��o��)���ڵ��ͷ������ݵ�ij��܇��˾������ʮ�ꡣ���������ڵ���־�y�еĴ��50�f�WԪ��ͬ�r߀���Ї��y�б������Г��д��200�f����š��Ї��͵�����CRS�ą��c�������ǵ���־�y�к��Ї��y����CRS�µľ���С����ĺ�Ҏ(gu��)Ҫ��s���M��ͬ��

����-����־�y�У���Ҫ�R�eԓ50�f�WԪ���~����������Ϣ��ͨ�^�R�e�l(f��)�F(xi��n)��С���m���Ї��ˣ����ǏĶ����ĽǶȣ���С���ǵ��Ķ��վ���CRS�½��ڙC��(g��u)ֻ��Ҫ���������վ�����~����Ϣ����˵���־�y���Dz���Ҫ����С�����Ϣͨ�^���������f�o�Ї������ġ�Ҳ�����f��CRS�£��Ї������Dz���֪����С���ڵ���־�y��50�f�WԪ���@�P���ġ�

����-�Ї��y�У���Ҫ�R�eԓ100�f����ŵ��~����������Ϣ��ͨ�^�M�{(di��o)�飬�����y�аl(f��)�F(xi��n)ԓ�~���ij�������С���ڇ����ס����������������վ��˕r�����y�Б�(y��ng)�������Ї�������CRS��Ҏ(gu��)����С��Ă��˻�����Ϣ��100�f����Ŵ���Լ����P(gu��n)��Ϣ����������cԓ�~�����P(gu��n)���������Ϣͨ�^�Ї��������f�o������������(j��)������Ҏ(gu��)���������վ���(y��ng)����ȫ���������Ղ������ö�����ô��?sh��)�����������С���ڱ����y�еĴ����Ϣ�Ժ��Д��cԓ������P(gu��n)�����P(gu��n)��Ϣ�����������(y��ng)�������Ƿ����{�����Ķ��_���������Ӷ���Ŀ�ġ�

������Ȼ���ڬF(xi��n)���п��ܴ���һ�����ҵĶ��վ���ͬ�r߀��������һ�����ҵĶ��վ���Ҳ�������^���p�ؾ������ݣ����@�N��r�£�ͨ����������(j��)�@�ɂ�����֮�g�ı����p�������f(xi��)�������ж��Լ���(y��ng)�����Ă����ҵľ������Ă�����ؓ�м{���x��(w��)��

�������ⷿ�a(ch��n)

��������(n��i)�����Ј�����(w��n)����������Hֵ���T������ʹ�ò�����Ը�����ُ����������ȥһЩ���خa(ch��n)�Ј����^��(w��n)�������Ƶć���ُ�÷��a(ch��n)Ͷ�Y����ô�@Щ���к��ⷿ�a(ch��n)����Ϣ�Dz�����CRS�C���±���¶�o�Ї�������?

����- ����ֱ�ӳ��о��ⷿ�a(ch��n)

�����@�N��r����ȫ���ÿ��]CRSӰ푵ġ����磬��С�����Ї���������Ӣ������һ�׃rֵ�s1000�fӢ�^���f�@��CRS��ȥ�R�e�����~�������w�ǽ��ڙC��(g��u)�����@����������漰�����ڙC��(g��u)����ˣ���С���ں���ֱ�ӳ����ٶ�ķ��a(ch��n)Ҳ������CRS�±���¶�o�Ї�������

����- ����ͨ�^��˾�������г��о��ⷿ�a(ch��n)

�����ڇ��⣬̎�ڶ��ջI��������������Ŀ��]���ܶ�ķ��a(ch��n)�����ɹ�˾�������еȌ��w�����У�������ֱ��������һ��Ԣ���Ǯ�?sh��)�һ�������µķ��a(ch��n)��������(y��ng)�������ˁ�ؓ؟�ճ��ľS�o�������c���˳��е����β�ͬ����鹫˾�������Ќ���CRS��“���w”�ĸ��Ҳ�����f��Ҫ��ԓ��˾���������Ƿ����“���w”����еĽ��ڙC��(g��u)e���Д�CRS�µĺ�Ҏ(gu��)�x��(w��)������ǽ��ڙC��(g��u)���t��Ҫ���CRS�µ��~���R�e����Ϣ�����x��(w��)�����nj���ֱ�ӳ��з��a(ch��n)�Ĺ�˾�������У���CRS��ͨ���ǟo���M����ڙC��(g��u)�ĸ����(��飬���a(ch��n)�������ڽ����Y�a(ch��n)��e����(d��o)��”financial assets test"�o���M�㡣���w�Ʌ�Ҋ��һƪ�P(gu��n)��Ͷ�Y�C��(g��u)��ӑՓ)�����ԓ��˾�������Пo���R�e�䱳��Ă��ˡ�

�������磬��С�����Ї����������_��Ⱥ�u�O(sh��)��һ�ҷ��a(ch��n)���й�˾A�����ɮ�?sh��)صĹ�����˾B��������ͨ�^A��˾����С����Ӣ������һ�׃rֵ�s100�fӢ�^���f�@���˕rA��˾�o���M��CRS�½��ڙC��(g��u)�ĸ�������@���еķ��a(ch��n)�����P(gu��n)ϵ�в��]���������ڙC��(g��u)�ą��c����ˣ�ԓ���a(ch��n)����ϢҲ�Dz�����CRS�±���¶�o�Ї������ġ�

�������ǣ����ͨ�^�Ɍӻ��߸����ӌ��w�g�ӳ��з��a(ch��n)����ô���ξ͕�׃�Ï�(f��)�s�����Ҫ���w���������g�ӳ��з��a(ch��n)�Ĺ�˾�Ƿ����Ͷ�Y�C��(g��u)�����磬���������A��˾����߀��һ���O(sh��)������۵�B��˾����ôB��˾���п��ܱ����Ͷ�Y�C��(g��u)�ģ��������е���B�Ĺə�(qu��n)(�������Y�a(ch��n))��B�п�����Ҫ����С��Ă�����Ϣ�Լ�A��˾���Y�a(ch��n)��Ϣͨ�^����������ͽo�Ї��������Ķ���С������_����˾����ϢҲ�����Ї��������ա�

�������⣬���˷��a(ch��n)���⣬ͨ�����ں���Ͷ�Yֱ�ӳ��е���ͧ����܇���Ŷ��֮����錚�ȵȷǽ�����Y�a(ch��n)���Dz���CRS�ĺ�Ҏ(gu��)����֮��(n��i)�ġ�CRS��“��(zh��)��һ��”�ڽ��ڙC��(g��u)(�������C��(g��u)���йܙC��(g��u)��Ͷ�Y�C��(g��u)���ض����U�C��(g��u))���������е��Y�a(ch��n)���@Щ���ڙC��(g��u)�]���κ��P(gu��n)(li��n)����ôͨ���Dz��Ó����ܵ�CRSӰ푵ġ�

���(qu��n)�����������������Ҿ��x��δ��(j��ng)�ڙ�(qu��n)����ֹһ��ͬ���cý�w�D(zhu��n)�d���gӭ�����D(zhu��n)�l(f��)����������Ȧ��

�˺���

��һƪ�����������������������Щʲô�� ��һƪ�������r���ܿ����]���Σ������˼���20����