���¶��x�Юa��ͥ�˜ʣ������҇��Юa��ͥ�Y�a���õ������c�̰�

���r�g��2021-08-12�������գ����漯�F�l����2020�Ї��Юa��ͥ�Y�a���ð�Ƥ���������¶��x���҇��Юa��ͥ�Ę˜ʼ����Y�a���õ�����ͷ���

��������Ƥ�����@ʾ���҇������Ŀ��ٰlչ���M�˾���ؔ��Ҏģ�ij��m���L���Юa�A��������ǰ��δ�е��ٶ����𣬳ɞ��҇�������a�����M������܊���^�߃�ֵ��Ⱥ֮���Юa��ȺҲ�ɞ����҇�ؔ�������Ј�����Ҫ������

�Юa��ͥ�����cؔ������

�������p�B���ߌW�v����������

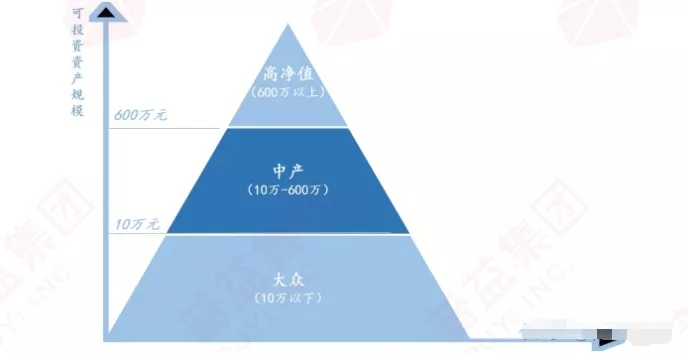

������Ƥ���о������Юa��ͥ���Y�a���ã�����ͨ�^��Ͷ�Y�Y�a�ĸߵ́팦�Юa��ͥ�M�н綨��ͨ�^������“��ͥ���Ͷ�Y�Y�a��10�f-600�f֮�g�ļ�ͥ” �����҇������Юa��ͥ��

����# ��ͥ���� #

������ ���p�B���Юa��ͥ�����g�ֲ���Ҫ��26-55�q֮�g������26-35�q���p�Юa��ͥռ�ȳ�4�ɣ����wƽ�����g37�q��

������ �ߌW�v���Юa��ͥ���ƌW�vռ�Ƚ��룬�Tʿ�о��������όW�vռ���_32.11%��

������ �������ʣ����^�딵���Юa��ͥ����1�����H�Ѓɳɼ�ͥ����2����26-30�q���g�������^����Юa��ͥδ������Ů��

����ֵ��ע����ǣ��Юa��ͥ���w�^����ҕ��Ů�������s�ijɼ�ͥ������Ů����֧��ռ��ͥ�������5%-15%��

����# ؔ������ #

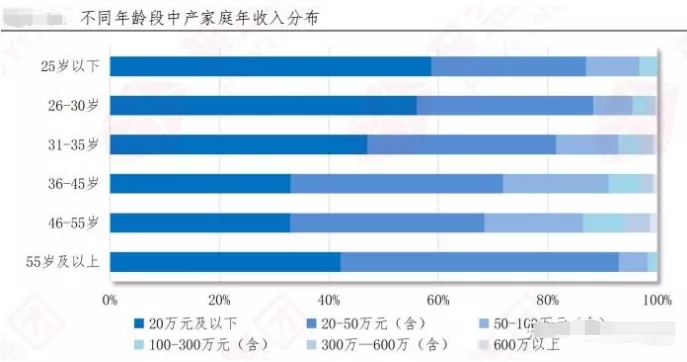

������ ��������20�fԪ�����µ��Юa��ͥռ����ߣ��_43.05%;

������ ��������20-50�fԪ���Юa��ͥҲռ�^�߱�������35.70%��

������ ��������50-100�f���Юa��ͥռ�Ȟ�13.52%;

������ 100�fԪ����������Юa��ͥռ���^�ͣ���Ӌ��7.73%��

�������yӋ�����������Юa��ͥ���Ͷ�Y�Y�a������10�f-30�f�^�g��ȫ���Юa��ͥƽ�����Ͷ�Y�Y�a50.76�fԪ��

�Юa��ͥ�Y�a���ìF�����

�����_֧���ࡢҎ�����㡢�Y������

�����S����������^�����c���߭h������׃�����Юa��ͥؔ�������y�����������ڂ��˾����c���I֪�R���㣬 �Юa��ͥ�Y�a�������y���ء�

����(1)�Y�a�����������

�����s��7%���ҵ��Юa��ͥ��Ը���ܱ���pʧ����һ���ͥ����ֵ���Y�ܮaƷ���\���^���n��

����(2)�L���Ŀ֧������Ҏ������

����26-35�q��ͥ�ձ�����Ů�������B�ϡ��t�����L���Ŀ֧�����÷���ȱ��ȫ��Ҏ����

����(3)�Y�a���ýY��������

����ס���Y�aռ��ƽ�����_52.33%�������Y�a�д��y����ؔ�ȹ�����Y�a��ȸߣ������Y�a���ýY���д�������

����(4)�B�ϡ��t��Ҏ������

�����^���Юa��ͥ������M�_֧�����ͥ�������һ�ɣ���ͥȫ�T���U�����ʲ��ߣ�����߱��U���ñ�����Ը���@��

�Юa��ͥ�����Y�a���÷���

������ɢͶ�Y���ƌW����

��������Ƥ�������h���Юa��ͥ��_���������Y�a����Ŀ�ˡ��M�ж�Ԫ���Y�a���á����������Y�a���ýY�������x�I��ؔ�����ՙC����

�����I��

������ͥؔ������Ŀ�˵��O�Ñ����C�Ͽ��]�̡��С��L��ؔ��Ŀ�ˣ������nj�����Ů�����������B�ϡ������t����Ŀǰδ����ֺ���Ҏ�����L���Ŀ��

���������L�U���R

�����Юa��ͥ�������_����ؔ����ֵ��ǰ����ؔ����ȫ������Юa��ͥ�����Ș�����ͥ���A���ϡ�

�����M�ж�Ԫ���Y�a����

�������պ��^����څ�ݣ����aͶ�Y�rֵ�����½����������Y�a��������ڮ��½������߭h���£���һ�Y�aͶ�Yռ�����β��ʹ��ڣ���Ԫ�Y�a���óɱ�Ȼ��

���������Y�a���ýY��

����Ҫ�_�����w����߉��ͨ�^��ɢͶ�Y�����F��ȫ�ԡ��������c����������Ŀ�˽yһ��

�������I���ƌW�����÷�ʽ

���������Y�a�����nj��I�������^�����I���Юa��ͥ��ί�Ќ��I��ʿ�͙C���������OӋ���I���c���Ի����Y�a���÷��������õ؝M�������Y�a��������

�����Y�a���õĽK�O���E

�������õڶ�����

���������Џ����˹�����������һ�N�Y�ae����Ҫ�ԣ����lչ�н����w�ĸ߃�ֵ��Ⱥ�c�Юa��ͥ���f���ڶ�����Ҳ��������һ�N�ݳ�Ʒ����׃���˱���Ʒ��

����һ���ߺ������ĵڶ����ݣ���߂��ȫ��ͨ�С��Y�a���䡢����Ҏ���������ݏ��ȃ����ܞ������ṩ��һ���x��һ�ݱ��o���ɞ����“��������”��“���繫��”���H���Ӱ�ȫ��Ҳ�DZ��oؔ������Ҫ����֮һ��

���������Ķ���Ҏ���������Y�a���ýY������ɢͶ�Y����Փ���ڸ���߀���Юa�A�Ӷ���һ�N���ǵ��x��Ҳ���M���Y�a���ò��ɺ�ҕ��һ����

�����oՓ���µĭh������׃����ͨ�^Ͷ�Y�뼮�@ȡ�ڶ����ݵı����Ǹ��˻����Юa�A�����hҊ�R�c���\�h�]�����������ھ�Ӣ������ؔ�����ϡ��I��չ��ȫ����˼�S���@�������^�����f����׃���ġ�

��������������������Ҿ��x��δ���ڙ࣬��ֹһ��ͬ���cý�w�D�d���gӭ�����D�l����������Ȧ��

�˺���

��һƪ�������������λŮ������L���Σ������Ќ��ɵ��������� ��һƪ��2021������Ƚ���ͬ�����L��15%��22�|�WԪԮ����δ�����ӄݲ��ɓ���