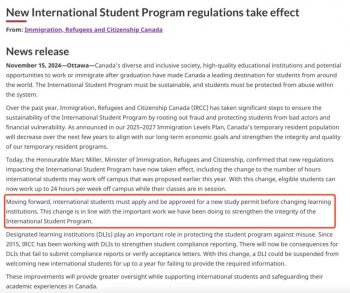

��֪��������Ϣ��ʲô�ã���߀Ҫ֪����Ϣ����α�ס�҂��ġ��X���ӡ�

���r�g��2016-12-19���������r�g12��17���賿3�c����������12���hϢ���h�Q�h��������2006���ԁ����״μ�Ϣ���˴μ�Ϣ���Ȟ�25�����c�����ˣ����ڽ���Σ�C֮�оS����7���������������ʽ�Y����

����

����������Ϣ��������ЩӰ�?

������Ԫ�R��

�����vʷ�Ͽ���������Ϣ��һ���¡�һ������Ԫָ����������r���^�࣬�@����Ͷ�Y�ߌ�����Ԫ���^��֔������Ϣ��Ҳ���������v�A�ڃ��F��ij��š�

������������

�����C���������vʷ�����@ʾ��83�ꡢ88���݆�״μ�Ϣ���]�и�׃���е��ϝq���@�����c���r���������ĸ��������P��

��������1994���ԁ�����݆�״μ�Ϣ�У�������ָ�И���500�͵���˹ָ���ڼ�Ϣǰ���һ���¡�һ�����о����µ��ģ�ֻ�д������M�Ƽ��c���µļ{˹�_��ָ�������F�^С���ϝq��

������ˣ����w���ԣ���Ϣ���ڌ����е�Ӱ�ƫؓ�棬���ڼ�Ϣ����w�F���^�����@���L�ځ���������Ϣ�����^�����S���������������^�m���ƣ�����Iӯ���A�ڻ��������п����D�á�

��������ŅR��

�������⣬����1994—2005��7������ŅR���c��Ԫ���^���o���Ěvʷ�����Д�����ŅR�ʌ����״μ�Ϣ�ķ����������������Ԫ�ߏ��r����ŅR�����@���ݣ�������Ԫָ������100���º��������������ֵ����r����������Ԫָ����vʷ��r�ڼ�Ϣ��������������ô����Ō��������R�^����Hֵ������

�����Ї�����

�������Ї����ԣ�1994���ԁ�����݆�״μ�Ϣ�У����Cָ�����״μ�Ϣ���1���ȶ����µ��ģ��״μ�Ϣ��һ���ȵı��FҲ���ѣ����^�@���ܺ��Ї��ć��������Pϵ�������У������1994�ꡢ2004��r����ʹ������Ϣǰ���Cָ��Ҳ̎���µ�֮�С�

�������^��1999���Ї�����������ǰ�ڱ��q����7���_ʼ�{����������Ϣ�����Ǵ�����֮һ���Į�ǰ������������Ϣ�������Y��������������Hֵ�A���Mһ����������A�ɶ���ʼ�K��һ��ؓ�����ء�

�������A̩�Cȯ�����C�Cָ��׃���f��������Ϣ�����Ї��Y�����������Ї����д���ؓ�����ã������ښvʷ�ӱ��٣��п����ǚvʷ�ɺϣ�������������Pϵ��

����������Ʒ�r��

������݆������Ϣ�s���˴�����Ʒ�Ј��Ěvʷ��׃�֡�һ���棬�����Ρ����������g�ȶ�����Ӱ푣�����“����һ��”��ԭ���Ј��������ݡ���һ���棬���������Ʒ�����M“���^”���Ї������ڽ��v��30����ĸ������L��ͻȻ�p�٣���������Ʒ�������»���

�����@�ɷ�����������ض��ڃȾ�δ���ƣ����ԱM�ܚvʷ��������Ϣ�������Ʒ���ߏ�������݆���S���“�c����ͬ”!

�����A̩�Cȯ�t�J�飬��Ԫ�ߏ���������H������Ʒ�ĵ��ԡ����ȣ�����������ů��������Ʒ�r�������������2004��-2006���A�����@�����ͣ���һ݆������Ϣ����ٺ��Iԭ�σr�����@�ϝqԴ�����d�Ј����ҽ������L����������֧�Ρ�

������Σ����������d���ҽ������ڳ��F�ֻ����F�A�ο����Ї����I���U���ž���Ŀǰ�{�������Y���΄��شڶ��a�I���ӽ������g�sխ;ӡ�����A�����L�΄����ã������H���ձ錦����һ�������\�г�ؓ���A��;���_˹�������F6���������»�;�������R����ؓ���L���b�����d�Ј���Ҫ�����w�����L������ȫ���Ј������I�����Ʒ�������㣬���2004��-2006����F�Ĵ�����Ʒ�r��������������r�y�Գ��F��

�������������Ϣ���M��Ԫ�ߏ�������ԪӋ�r�Ĵ�����Ʒ�r�����µ�������

�����S���r��

������ؔ�Cȯ�������Cȯ���Ј��б�ʾ�����]�����H�S���Ј���Ҫ������Ԫ�˃r��������Ԫ����Ŀǰ���ͨ�õć��H؛�ţ����c�S��֮�g����؛������ij�N�̶ȵĸ����Pϵ����������Ϣ����Ԫ���û��A���̵���r�£����r�_�������R��Ϣǰ��Ķ������Љ������vʷ�Ͽ����r����������Ϣ�ķ���Ҳ�^���`�����ڼ�ϢǰϦ�r����Љ���

�������L�ځ�������ͨÛ����ɫ���S�����Ʒ������ζ�����rҲ���ܵ�һ�����ӣ���ͨÛ���m���ԣ�؛���������״μ�Ϣ��Ҳ�yӭ���Mһ���վo����Ϣ����˽��rҲ����һ·���¡�

���������d�Ј���Ӱ�

�������֮�£�������Ϣ�����d�Ј��ĉ����^��2015���ԁ������d�Ј����ҵĽ������F���w�h�����A�ڡ��ڴ˱����£�������Ϣ���͕��o�������Y�������ȷ��控���^���������ه��ҵ�؛�źͽ��ڿ��ܕ����ܱ��^��ě_����ͬ�r��������Ϣ���ӄ�������Ʒ�r������Љ�����

����������Ϣ�����d�Ј��Ĵ_������ؓ�����Ч�������˴μ�Ϣ���������l����Σ�C��

�����Ƿ������Y������?

�������҇����f��������Ϣ�Ĵ_�������Y���������������������������l�Y�����ӡ���ͨ�y����ϯ�����W���Bƽ�J�飬δ��һ���r�ڣ��Y�������������w��߀�ǿɿصġ�һ���棬�Ї������Ļ������^�á���һ���棬�Ї���ؔ����rҲ�^�ã������wϵ�\�п��w�ϱ��^ƽ�������⣬�҇��L���ԁ���̎�ڌ�����������λ����2014������ռGDP�ı��ز���10%���h����20%�ć��H���侀����Ԫ����ֵ�������҇����f���������F���ؓ���������صĬF��

��������ſ��Mһ���Hֵ5%

��������������Ϣ���Ķ��Y�����m����Ľ������ʕr����

����12��16�գ������й����R�����g�r��6.4626������һ���������Hֵ67�c���m��4���µͣ��������g�r�ѽ��B�m�˂��������µ�����Ӌ�µ�775�����c����12��4����������Ō���Ԫ���څR�ʏ�6.4020һ·������6.4610��8���������Hֵ��0.92%��

����������Ϣ�ͪq��һ��“�_Ħ����˹֮��”������ȫ������Ј�֮�ϣ������Ҳ�����⡣���y�Cȯ�AӋ��2016�������Ō���Ԫ��6.8���@��ζ������Ō���Ԫ���Hֵ5%��

����������Hֵ���҂��к�Ӱ�?

����������Hֵ��������ʲô�Pϵ?���ܺܶ�W�Ѷ����@�ӆ����䌍���@���҂������߀�Ǵ����Pϵ�ġ�

����������Hֵ��Ӱ����ľ����г�����W���������Ρ�����ُ������ُ������ľW�ѡ������@ʾ��ȥ���҇��ȵع��������ͻ��1�|�˴Ρ��������Ξ��������˾����M5000��ԪӋ������ŅR�ʏ�6.2����6.4���s���ӻ��M1000Ԫ��

�����҂�������һ�P�~�������ԁ�����������g�r�������_4.82%;��������Ӌ�������dz��^5%���������Ҫ������W�����λ��ԣ�����ζ����ȃ���ǰ��

�������1000Ԫ����50Ԫ���ஔ���ٿ�һ���Ӱ;

�����������10�fԪ��������5000Ԫ���ஔ����ȥ1�·�����;

�����������1000�fԪ����ʧȥ��50�f���ஔ��ʧȥ��һ�����R5ϵ;

����������м�����������W�������˾�ÿ��25�f�����Ӌ���Ԓ����ζ�����ڃ��Q��Ԫ�r������Ҫ�12500Ԫ����š�

�������ԣ����ϣ���ڴ�����X���@�����ĵ��w����!

������α��o�҂���“�X����”?

����Ҫ����R�IJ�����ǰ��

�������ڇ��ȴֵ��ϰ��Ձ��f������Ų��ӵ�Ӱ푿��ܲ����e��;�����������Ӌ���M��һЩ����֧�������纣������M���ߺ��ӌ���������W�ȣ��ǿ�����Ҫ��ǰ��һЩ�ʂ䡣���磬���Կ��]��ǰ���QһЩ��Ԫ;�к������M����ľW�ѣ����Կ��]�����M�r����ʹ��ˢ�����M���؇�����߀����š�

�����m�����Ӻ����Y�a����

����������Ͷ�Y�����Ͷ�Y�ߣ��錍�F�Y�a��ֵ��ֵ���Y�a���ÿ��Կ��]������Ԫ��Ӣ�^Ӌ�r��Ͷ�YƷ�������Зl���ģ������x�����������ØI�����Ᵽ�U�����x��QDIIaƷ�Լ�������е�Ͷ�Y�C����

����������μ�Ϣ���ڻ��

����1982���ԁ������������v����݆�^�����_�ļ�Ϣ���ڣ�

������һ݆��1983.3-1984.8

������Ϣ�������������K����;�������ʏ�8.5%���{��11.5%��

����1981��������ͨ؛��Û�����_13.5%�����x����ͨÛֻ��һ��֮�b��1980-81���g����̎�ژO�˵�؛�žo�s��B��ԇ�D��ͨÛ���wϵ���ŔD��ȥ��ͨÛ�ʏ�1981��ij��^13%����1983��ĵ���4%������������1986�ꌢ���ʴ�����p��6.75%��

�����ڶ�݆��1988.3-1989.5

������Ϣ������ͨÛ̧�^;�������ʏ�6.5%���{��9.8125%��

����1987����б��P���������o����ȡ���ߣ���Ϣ���С����ھ��м��r�������µ�������Ӱ푲���1988����ͨÛ�^�m�ϓP�������_ʼ��Ϣ������������1989��K����9.75%����݆�o�sʹ�������L�ž����S����̓r�ϝq��1990��8�·��_ʼ�ĵ�һ�κ��������P���_���ԇ���Ӱ��˽�����ӣ�ʹ؛�������D���ɡ�

��������݆��1994.2-1995.2

������Ϣ������ͨÛ�ֻ�;�������ʏ�3.25%���{��6%��

����1990-1991�꽛��˥��֮�M�ܽ������ٻ�����ʧ�I����Ȼ����ͨÛ�½��������^�m���p����ֱ��3%����1994�꣬�������K���^��ȼ����ȯ�Ј�����ͨÛ��������ʮ���ڂ�ȯ�����ʏ��Ը���5%����8%�����������ʏ�3%�����6%��ʹͨÛ�õ����ƣ���ȯ�����ʴ���½���

��������ƽ̹��������ȯ�����������Ą�Ͷ�Y�ߌ�����ߵĺ���؈���˴�P�Y�����끆�����d�Ј����@�N��rֱ��1997�걬�l������Σ�C���Ȼ��ֹ��

��������݆��1999.6-2000.5

������Ϣ���������W��ĭ;�������ʏ�4.75%���{��6.5%��

����1999��GDP�������L��ʧ�I�ʽ���4%�����������{75�����c�ԑ���������Σ�C֮���r�Ļ��W�ᳱ��ITͶ�Y���L���������F�^��A�������ٴΆ��Ӿo�s���ߣ������ʏ�4.75%���^6�����{��6.5%��

����2000�껥�W��ĭ�ͼ{˹�_����ĭ�Ɯ�֮�����ٴ�����˥�ˣ�911�¼����ನ����B��ѩ�ϼ�˪������ֹͣ�˼�Ϣ���M�̣����ڴ�������_ʼ���B�m�����Ϣ���M�̡�

��������݆��2004.6-2006.7

������Ϣ������������ĭ;�������ʏ�1%���{��5.25%��

����������ĭ���������ʵĴ���½��̼��������ķ��خa��ĭ��2003���°��꽛�����ŏ��K�����������������ͨÛ�ͺ���ͨÛ̧�^��2004�������_ʼ�վo���ߣ��B�m17�Ό��������25�����c��2006��6������������_��5.25%��

�����������B�m��Ϣ֮������һ����ĭ——�������خa��ĭ�����ƣ��ɞ鱾�ν���Σ�C�Č������������ٴ��_ʼ���p���ʡ�

��������������������Ҿ��x��δ���ڙ࣬��ֹһ��ͬ���cý�w�D�d���gӭ�����D�l����������Ȧ��

�˺���

��һƪ������Ͷ�Y������ ����Д���S��Ů�Ƿ��g�� ��һƪ��������Ϣ������12����Ҫ���з��J����ЩӰ푣�